60代シニア世代のための新NISAガイド|資産運用の実践アプローチ

「60代からNISAって、もう遅いのでは?」

そんな声が、相談や提案の現場で聞こえてくることも少なくありません。

しかし、2024年の制度改正を機にシニア層による新NISAの活用意向は確実に高まっており、特に60代以上の新規買付額の増加から積立意欲がわかります。新NISAは今、シニアにとって資産運用の有力な選択肢と言えるでしょう。

本記事では、60代以上のニーズや関心に寄り添った商品設計、効果的な伝え方、継続的な関係構築につながるアプローチをまとめました。

シニア層への制度説明や活用提案を行う方にとって、参考になる内容を目指しています。

目次

- 60代シニア世代への新NISA活用提案を支える基本視点

- シニア世代に届く新NISA活用法|資産形成への3つのメリット

- シニアへの新NISA提案のポイント

- SNS時代のシニアマーケティング|伝わる情報設計と新NISAの伝え方

- まとめ|シニアに寄り添う新NISA提案の最適解

1.60代シニア世代への新NISA活用提案を支える基本視点

シニア層に新NISAを伝える立場にある方にとっては、制度の基本と変化を理解した上で、60代以降が関心を持てる背景の提示が重要です。

新NISAの基本概要と従来制度との違い

2024年に始まった新NISAは、「つみたて投資枠」と「成長投資枠」を併用でき、非課税限度額は最大1,800万円へと拡充されました。

加えて、非課税期間が無期限となった結果、「使える年数が限られている」といった心理的なハードルが下がり、年齢に関係なく利用しやすい制度へと変化しています。

旧制度では、年間の投資枠が小さく、長く持つ前提の制度設計だったため、まとまった資金を持つシニア層には使いにくいと感じられる面もありました。

その制約が解消された今では「いまからでも遅くない」「柔軟に使える」制度として、幅広い世代に受け入れられています。

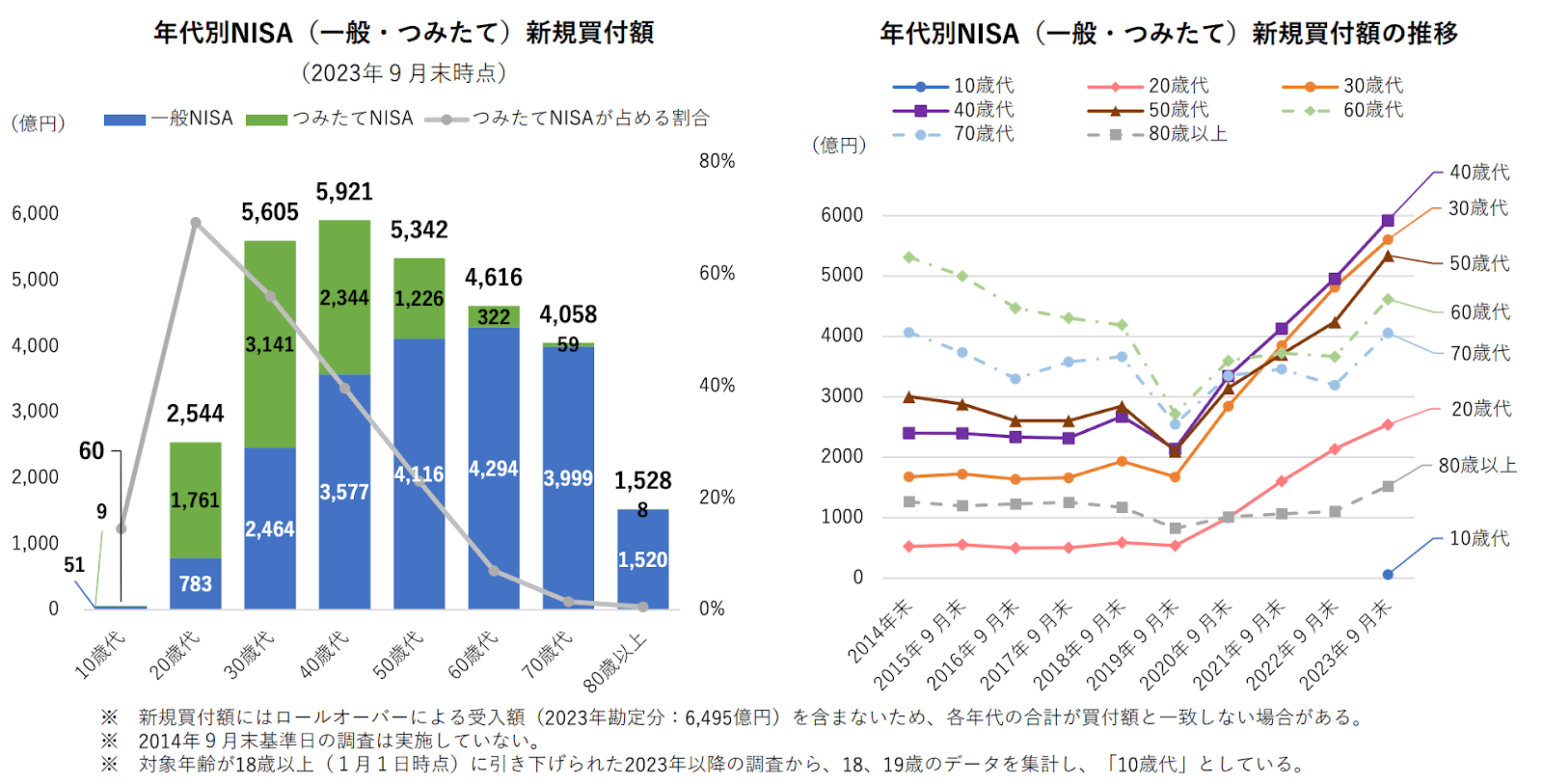

シニアの新NISA利用が増加している背景

引用:NISA口座開設・利用状況調査結果について|日本証券業協会

日本証券業協会が公表した「NISA口座開設・利用状況調査結果」によると、NISA総合口座、つみたてNISA口座数のいずれも大幅に増加しています。

特に注目したいのが、60代以上の高齢層でも買付額の増加が確認されている点です。前年比に比べ、60代〜80代以上で買付額の増加が見られます。

こうした動きの背景には、シニア世代の情報収集力の向上があります。近年ではネットを活用して資産運用の情報を得る高齢者が増えており、シニアのネット利用率は80%を超えるという調査結果も報告されています。詳しくは以下の記事をご覧ください。

2.シニア世代に届く新NISA活用法|資産形成への3つのメリット

投資には当然リスクが伴いますが、それでもなお、新NISAはシニア世代へ向けた提案の幅を広げています。老後の資産管理では、増やすことよりも「減らさずに使う」工夫が重要です。制度の仕組みを理解した上で、シニアの生活にフィットする活用法を整理しておきましょう。

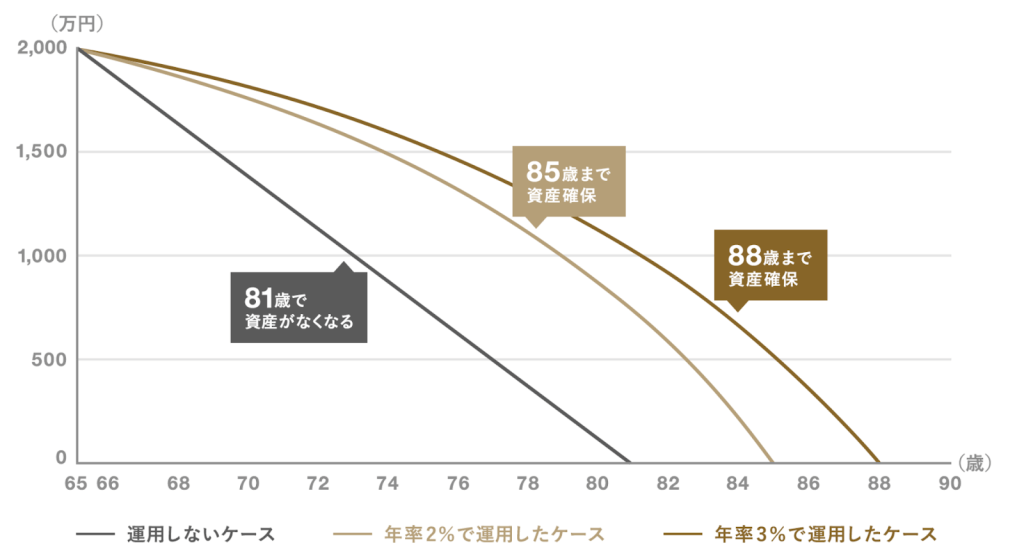

①老後資産を長持ちさせる仕組み

引用:退職金運用のポイント|三菱UFJモルガン・スタンレー証券

非課税で運用益を得られる新NISAは、資産を取り崩しながらも効率的な活用ができます。例えば、65歳から2,000万円の資産を毎月10万円ずつ取り崩す場合、運用なしでは約16年、81歳で尽きますが、年利2%で運用すれば85歳まで持つ計算です。

銀行預金は安全性が高い一方、利息が低いため、資産が目減りする速度は早くなりがちです。新NISAで資産を運用しながら、計画的な取り崩しを行うと資産の寿命を延ばす可能性があります。

②非課税で引き出せる安心感

通常の証券口座では約20%の税がかかる運用益も、新NISAなら全額非課税対象です。

特に収入が年金中心となるシニア世代にとっては、少しでも手元に残る資金が増えるという安心感は大きな価値となります。提案時にも安心材料として伝えやすく、継続的な運用の後押しになるでしょう。

③用途に合わせた柔軟な取り崩し

新NISAは、保有している金融商品をいつでも売却できるため、資金が必要なときに対応しやすい制度設計です。例えば、住宅の修繕費や医療費、家族への援助など、シニア世代に多い突発的な出費にも活用の余地があります。

ただし、市場の状況によっては、売却時に元本を下回るリスクがある点には注意が必要です。

3.シニアへの新NISA提案のポイント

シニア層への新NISA提案では、商品の選定や活用方法だけでなく、「損をしたくない」「使うときに困りたくない」といった心理的ハードルへの配慮も欠かせません。

提案を成功させるには、商品選びの視点、ライフプランに沿った活用法、継続を支える関係づくりまでの一貫したプランニングが重要です。

選びやすさと安心感を両立したシニア向け商品

60代以降の資産運用では、極端な値動きが少なく、安定的な収益が期待できる商品が求められます。特に、複数の資産や地域に分散されたバランス型やインデックス型の投資信託は、シニア層にも提案しやすい選択肢です。

新NISAのつみたて投資枠では、金融庁が長期・積立・分散に適していると認めた商品のみで構成されており、信託報酬も比較的低水準に抑えられています。

制度設計の段階で「選びやすさ」が確保されていると、提案時の心理的負担を軽減する材料になります。

また、積立型や分割買付の活用で、価格変動リスクを平準化させる運用提案も有効です。継続利用の障壁を下げる選択肢として意識しておくと良いでしょう。

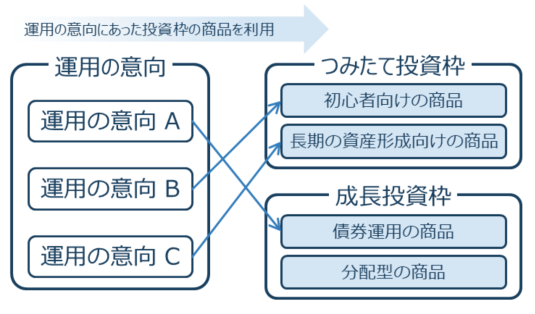

ライフプランと目的に応じた活用設計

引用:商品選びから考えるシニア世代の新NISA活用法|三菱UFJ信託銀行株式会社

毎月の生活費を補う、将来の医療費や住まいの修繕に備える、あるいは教育資金の援助や相続対策を考えるなど、シニア層の資産活用には多様な目的があります。

こうした目的ごとに、いつ・何のために使うのかを整理したうえで、資金の一部を計画的に運用へ振り分けることが重要です。

その際、長期で安定的に運用したい資金には「つみたて投資枠」、比較的自由度を持って運用したい資金には「成長投資枠」のように、新NISAの枠を意向に応じて使い分けると、無理のない提案設計が可能になります。

4.SNS時代のシニアマーケティング|伝わる情報設計と新NISAの伝え方

SNS時代のシニアマーケティングでは、情報の届け方そのものが提案の成果を左右します。制度理解に加えて、伝わりやすいチャネルや情報設計の視点が欠かせません。

本章ではその考え方と具体的な活用例を整理します。

令和シニアに向けた提案設計

令和のシニアは、スマートフォンやSNSを通じて、自ら調べ、選び、判断する傾向が強まりつつあり、従来型の一方向的な訴求では関心を引きにくくなっています。

こうした行動変容を踏まえたマーケティング設計が重要です。

令和シニアの特徴とアプローチ法については、以下の記事で詳しく紹介しています。

シニア専用SNS「おしるこ」の活用

「おしるこ」は、50歳以上のユーザーのみが参加できるシニア専用SNSです。趣味・健康・資産活用など、共通するテーマへの関心が高い会員が集まっており、年齢・ライフステージで自然にセグメントされた環境が構築されています。

一般的なSNSのように年齢・属性を指定してターゲットを絞る必要がなく、「関心を持ちやすい層」に対してダイレクトに情報を届けられる点が特長です。

新NISAのような制度案内においても、理解促進や検討のきっかけづくりに効果的なチャネルとして注目されています。

5.まとめ|シニアに寄り添う新NISA提案の最適解

シニア世代への新NISA提案では、制度の魅力だけでなく、「不安に寄り添う視点」や「活用し続けられる設計」が求められます。

資産運用の目的や出口戦略に加え、信頼関係を築ける情報発信のあり方も、提案の成功を左右します。

適切な層に確実にリーチできる、シニア専用SNS「おしるこ」の活用も視野に入れながら、継続的に支援できる仕組みとしての導入を検討してみてはいかがでしょうか。

「シニアのインサイトを知りたい」「シニアへのアプローチは難しい」と課題をお持ちの方へ、有効なシニア向けSNSがあります。詳しくは以下をダウンロードしてみてください。

「シニアド」へのご相談を1クリックで予約しませんか?

シニア市場への理解を深め、効果的なアプローチをサポートいたします。マーケティング戦略、ブランディング強化など、ご検討中の課題をぜひお聞かせください。 専門スタッフが丁寧に対応いたします。